Mówiąc w skrócie podejścia wyceny przedsiębiorstw określają sposób „dojścia” przez biegłego do wartości przedsiębiorstwa. Następnie w ramach poszczególnych podejść wyróżnia się różne metody wyceny przedsiębiorstw. Stąd też w niniejszym wpisie przedstawione zostaną najważniejsze podejścia stosowane w wycenie przedsiębiorstw oraz wskazane zostaną podstawowe metody w ramach każdego z nich.

Wprowadzenie

Jak już wspomniano, podejście wyraża sposób dojścia przez biegłego do wartości podmiotu a nie kategorię (rodzaj) poszukiwanej wartości. Wyceniając przedsiębiorstwo biegły dąży do wydania opinii odnośnie rynkowej wartości przedsiębiorstwa (Patrz: Co to znaczy wycenić przedsiębiorstwo?), zgodnie z przyjętym w wycenie standardem wartości. Tak naprawdę to standard wartości określa kategorię (rodzaj) poszukiwanej wartości, a nie zastosowane podejście do wyceny. Teoretycznie zatem wszelkie podejścia (możliwe do zastosowania w danych warunkach) powinny doprowadzić biegłego do zbliżonego wyniku.

Według Krajowego Standardu Wyceny Przedsiębiorstw wyróżnia się trzy podejścia wyceny przedsiębiorstw:

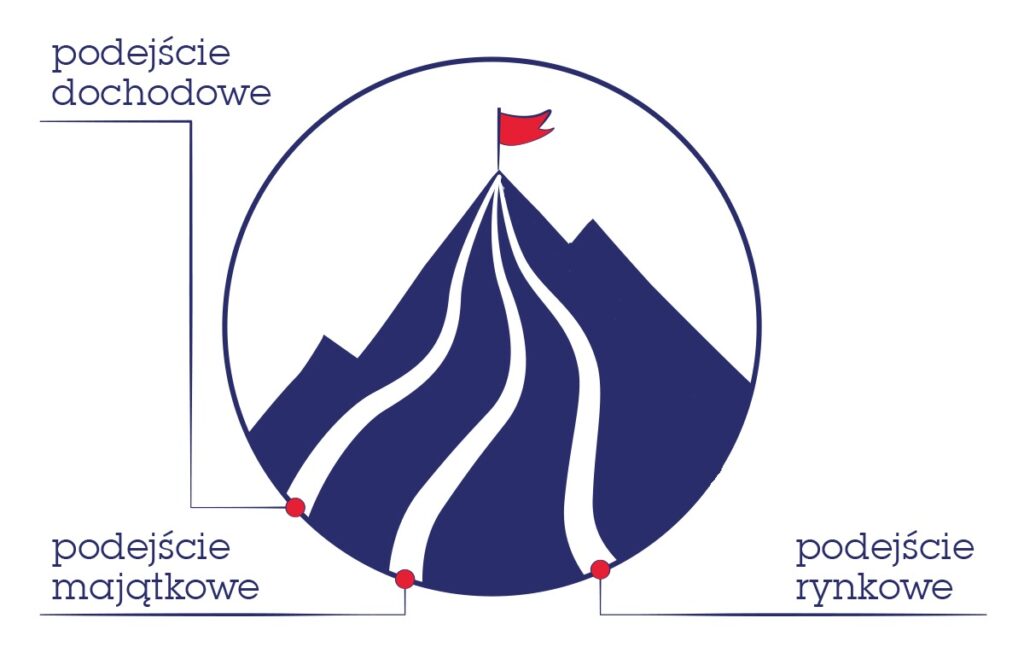

Poniższa grafika ilustruje różne „drogi dojścia” do osiągnięcia celu w postaci wydania przez biegłego opinii o wartości rynkowej przedsiębiorstwa. Tak jak można dojść na szczyt góry różnymi drogami (podejściami), tak biegły również może zastosować różne podejścia, by osiągnąć ten sam cel – wydanie opinii na temat wartości rynkowej wycenianego podmiotu.

Istota podejścia dochodowego i metody wyceny

Wedle Krajowego Standardu Wyceny Przedsiębiorstw, „podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które wyznaczają wartość przedsiębiorstwa w oparciu o strumienie przyszłych dochodów ekonomicznych zdyskontowanych oczekiwaną stopą zwrotu (kosztem zaangażowanego kapitału).” (p. 8.3 Standardu)

W ramach podejścia dochodowego Krajowy Standard Wyceny Przedsiębiorstw wyróżnia następujące metody:

- metodę zdyskontowanych przepływów pieniężnych DCF (ang. Discounted Cash Flows),

- metodę zdyskontowanych zysków (ang. Discounted Future Earnings Method),

- metodę zdyskontowanych dywidend (ang. Discounted Dividends Method)

Spośród powyżej wskazanych, najbardziej rozpowszechnioną i najczęściej stosowaną w praktyce wyceny przedsiębiorstw jest metoda zdyskontowanych przepływów pieniężnych.

Zarówno podejściu dochodowemu, jak i metodom stosowanym w ramach tego podejścia, w szczególności metodzie DCF, poświęcone zostaną oddzielne wpisy na niniejszym blogu.

Istota podejścia majątkowego i metody wyceny

Według Krajowego Standardu Wyceny Przedsiębiorstw, „podejście majątkowe (ang. Asset-Based Approach) obejmuje grupę metod, które wyznaczają wartość przedsiębiorstwa poprzez wartość jego aktywów pomniejszonych o pasywa obce.” (p. 8.2 Standardu) Poza aktywami i pasywami obcymi wykazanymi w bilansie, w wycenie należy uwzględnić również aktywa oraz zobowiązania pozabilansowe. (Por. Tamże)

W ramach podejścia majątkowego Krajowy Standard Wyceny Przedsiębiorstw wyróżnia następujące metody:

- metodę wartości skorygowanych aktywów netto (ang. Adjusted Net Asset Method),

- metodę wartości likwidacyjnej (ang. Liqudation Value Metod),

- metodę wartości odtworzeniowej (ang. Replacement Value Metod).

Zarówno podejściu majątkowemu, jak i metodom stosowanym w ramach tego podejścia, poświęcone zostaną oddzielne wpisy na niniejszym blogu.

Istota podejścia porównawczego i metody wyceny

Wedle Krajowego Standardu Wyceny Przedsiębiorstw, podejście porównawcze (inaczej rynkowe z ang. Market Approach) „obejmuje grupę metod wyceny polegających na określeniu wartości przedsiębiorstwa przez porównanie go z innymi. Podejście bazuje na cenach transakcyjnych uzyskanych na warunkach rynkowych. Podstawowym zagadnieniem jest wybór przedsiębiorstw porównywalnych oraz mierników ekonomiczno-finansowych (mnożników porównawczych).” (p. 8.4 Standardu)

W ramach podejścia porównawczego Krajowy Standard Wyceny Przedsiębiorstw wyróżnia metody w oparciu o następujące grupy mnożników:

- mnożniki oparte na wartości rynkowej pochodzące z transakcji z rynku publicznego lub transakcji prywatnych; np. P/E, P/BV,

- mnożniki oparte na wartości całego przedsiębiorstwa, tj. kapitału własnego i długu; np. EV/EBIT (ang. Enterprise Value/Earnings Before Interest and Taxes), EV/EBITDA (ang. Enterprise Value/Earnings Before Interest, Taxes, Depreciation, and Amortization),

- mnożniki oparte na charakterystycznych dla danego sektora wielkościach; np. EV/liczby hektolitrów piwa, EV/liczby subskrybentów, EV/liczby aktywnych codziennie użytkowników portalu (ang. unique users). (p. 8.4.2 Standardu)

Inne podejścia do wyceny

Na koniec jeszcze dwa inne podejścia do wyceny przedsiębiorstwa, które warto wymienić:

- podejście niekonwencjonalne

- podejście mieszane.

Jeśli chodzi o podejście niekonwencjonalne to stanowi ono grupę metod wykorzystywanych w wycenie wykraczającą poza omówione podejścia „podstawowe”. Do metod wyceny w ramach podejścia niekonwencjonalnego zaliczyć można:

- metodę opcji realnych,

- metodę MDR,

- metody z opóźnieniem czasowym

- inne niekonwencjonalne metody wyceny przedsiębiorstw.

Podejście mieszane stanowi grupę metod nawiązujących zarówno do podejścia dochodowego jak i majątkowego. Wśród metod podejścia mieszanego wyróżnić można:

- metodę berlińską,

- metodę stuttgarcką,

- metodę nadwyżki zysków,

- metodę anglosaksońską,

- inne metody nawiązujące jednocześnie do majątku i dochodów podmiotu wycenianego.

Podejściu porównawczemu, jak i metodom stosowanym w ramach tego podejścia, poświęcone zostaną oddzielne wpisy na niniejszym blogu.

W następnym tygodniu odpowiem na pytanie: Na czym polega i jak przebiega wycena przedsiębiorstwa w podejściu dochodowym?

Autor: Dariusz Stronka

Zobacz naszą ofertę wycen:

wyceny wycena przedsiębiorstwa/ wycena spółki

wycena udziałów wycena zorganizowanej części przedsiębiorstwa

Zapraszamy do komentowania i dzielenia się własnymi spostrzeżeniami